Modificaciones al Blanqueo y la Moratoria. RG 3943 AFIP (Y si derogan el Blanqueo y arrancamos de nuevo?)

La Administración Federal de Ingresos Públicos continúa realizando modificaciones al régimen de Sinceramiento Fiscal, vulgarmente conocido como Blanqueo y Moratoria.

Estas modificaciones realizadas a pocos días de vencer la segunda etapa del Blanqueo demuestra el nivel de desprolijidad e inconsistencia de la normativa.

Si comparamos con los Blanqueos realizados en otros países en donde la normativa se limitaba a muy pocos artículos y la extensión en el tiempo del lapso para realizar el Blanqueo era de algunos años no se entiende bien que es lo que quisieron experimentar aquí, pero ahora se aprecian las consecuencias.

Quizás hubiese sido mejor que reconociesen el error y hubiesen barajado y dado de nuevo, pero que alguien en este país reconozca un error es ciencia ficción. Así estamos.

Detalle de las principales modificaciones

CONFORMIDAD CUANDO LOS BIENES QUE BLANQUEE UNA PERSONA HUMANA ESTEN EN CABEZA DE UNA PERSONA JURÍDICA QUE NO POSEA CUIT

La obligación de prestar la conformidad podrá ser cumplida por el representante legal o por un apoderado (con poder notarial de representación), en ambos casos, que posea Clave Única de Identificación Tributaria (C.U.I.T.) y clave fiscal, o que las obtenga al efecto.

NO SE REQUERIRA CONFIRMACIÓN DEL TERCERO CUANDO SE TRATE DE CUENTAS BANCARIAS CON MÁS DE UN TITULAR

Lo confirmación no será de aplicación de tratarse de cuentas bancarias con más de un titular, aun cuando uno de ellos haya declarado la totalidad del dinero que se encontraba depositado.

BIENES A NOMBRE DE CONDOMINIOS

En el supuesto de declaración de bienes registrables inscriptos a nombre de condominios, los condóminos deberán prestar la conformidad y corresponderá la adecuación registral respectiva.

NUEVOS AUTORIZADOS A REALIZAR LA VALUACIÓN DE LOS BIENES INMUEBLES UBICADOS EN EL PAÍS

Bienes inmuebles ubicados en el país: La valuación del bien a valor de plaza deberá surgir de una constancia emitida y suscripta por

a) Corredor público inmobiliario.

b) Entidad bancaria perteneciente al Estado Nacional, Provincial o a la Ciudad Autónoma de Buenos Aires

c) Profesional matriculado cuyo título habilitante le permite dentro de sus incumbencias la emisión de la misma.

NUEVOS AUTORIZADOS A REALIZAR LA VALUACIÓN DE LOS BIENES INMUEBLES UBICADOS EN EL EXTERIOR

Bienes inmuebles ubicados en el exterior: La valuación deberá surgir de DOS (2) constancias emitidas por

a) Corredor inmobiliario

b) Tasador

c) Persona idónea a tal fin

d) Por una entidad aseguradora o bancaria.

Observese como han flexibilizado en este punto hasta llegar a aceptar la tasación de “persona idónea” es decir, en la practica, va a tasar cualquiera.

SE PERMITEN REALIZAR MÁS DE UN DEPÓSITO DE FONDOS

Se admitirá efectuar más de una registración y depósito en las cuentas especiales del blanqueo, debiendo para ello cumplir nuevamente las etapas b), c) y d) del punto 1.2.4 del Anexo II de la RG 3919

Modificación realizada a 13 días del cierre de la posibilidad de depositar fondos (improvisación absoluta)

COMO PAGAR EL PAGO A CUENTA DEL 1% DE ESTOS SEGUNDOS DEPOSITOS

El importe del pago a cuenta calculado, correspondiente a la segunda o las siguientes registraciones en la cuenta de la misma entidad bancaria, podrá realizarse afectando fondos de los depósitos ya concretados en esta. Para ello, se podrá efectuar una transferencia por el importe exacto del Volante Electrónico de Pagos (VEP) del pago a cuenta, desde la cuenta especial hacia la cuenta bancaria desde la cual se cancelará electrónicamente dicho importe, debiendo conservar la entidad bancaria una copia del VEP en el cual el interesado haga constar con carácter de declaración jurada la opción de transferencia mencionada.”.

Seguimos con procedimientos retorcidos, rebuscados, burocráticos, no es más sencillo pagar directamente de la cuenta especial? Continúan sin dar solución a quienes depositen dólares los que no pueden ser convertidos en pesos a efectos de hacer el pago del impuesto especial.

FORMA DE CÁLCULO DEL IMPUESTO EN LAS REGISTRACIONES COMPLEMENTARIAS

La REGISTRACIÓN COMPLEMENTARIA implicará la reliquidación del impuesto especial por la totalidad de los bienes declarados, debiendo completarse nuevamente las etapas 2 y 3 del Anexo II de la RG 3943. En función al valor total de las tenencias y bienes declarados, durante el año 2016 y hasta el 31 de marzo de 2017, cuando se supere la suma de OCHOCIENTOS MIL PESOS ($ 800.000) se aplicarán las siguientes alícuotas, excepto que se trate de inmuebles:

1. DIEZ POR CIENTO (10%) sobre las tenencias y bienes declarados hasta el 31 de diciembre de 2016 y QUINCE POR CIENTO (15%) sobre las tenencias y bienes declarados a partir del 1° de enero de 2017, inclusive.

2. QUINCE POR CIENTO (15%) sobre el total de las tenencias y bienes declarados, cuando los declarados hasta el 31 de diciembre de 2016 no hayan superado la suma de TRESCIENTOS CINCO MIL PESOS ($ 305.000).”.

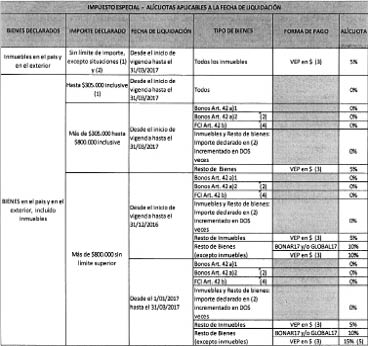

NUEVO ANEXO DE ALÍCUOTAS DEL IMPUESTO ESPECIAL

SE AMPLIA LA POSIBILIDAD DE REGULARIZAR POR MEDIO DE LA MORATORIA LAS OBLIGACIONES QUE TENGAN POR ORIGEN LA EXTERIORIZACIÓN DE BIENES RECIBIDOS GRATUITAMENTE O POR RENTAS NO ALCANZADAS POR EL IMPUESTO A LAS GANANCIAS

Aquí es claro lo que sucede, el Decreto Reglamentario en sus artículos 17 y 26 (manifiestamente inconstitucionales) limitó la posibilidad de regularizar vía moratoria la exteriorización de bienes.

Estas sucesivas modificaciones tratan de mitigar ese exceso ilegal pero se siguen quedando a mitad de camino. Deroguen el 17 y el 26 y listo!!!!!

Ojo que hace mención a declaraciones juradas “originarias”, “originarias” debe asimilarse a originales? Entonces porque cita que no es aplicable el artículo 17 del Decreto cuando este artículo se refiere a rectificativas?????

Definición de originarias según el diccionario de la Real Academia Espalola: Que da origen a alguien o algo.

Texto del párrafo modificado

Las obligaciones emergentes de declaraciones juradas —originarias— determinativas de los impuestos a las ganancias y sobre los bienes personales, que presenten las personas humanas o las sucesiones indivisas con posterioridad al día 31 de mayo de 2016, por períodos fiscales vencidos a dicha fecha, mediante las cuales se declaren bienes o tenencias exteriorizados en períodos anteriores o cuya adquisición se hubiere efectuado con fondos o con el producido de la realización de otros bienes o tenencias oportunamente declarados ante esta Administración Federal o con ingresos no alcanzados por el impuesto a las ganancias o, en su caso, bienes o fondos, recibidos en concepto de herencias, legados o donaciones, debidamente documentados.

En los supuestos precedentemente descriptos, no son aplicables las restricciones previstas en los Artículos 17 y 26 del Decreto N° 895 del 27 de julio de 2016.” .

CONDONACIÓN DE MULTAS INCLUÍDAS EN PLANES DE PAGO VIGENTES

El beneficio de condonación de multas también se aplicará a las sanciones por infracciones materiales cometidas hasta el 31 de mayo de 2016, inclusive, que no se encuentren firmes ni abonadas a la fecha de entrada en vigencia de la ley N° 27.260, correspondientes a obligaciones sustanciales incluidas en planes de facilidades de pago dispuestos con anterioridad al 23 de julio de 2016, que se encuentren vigentes.

No obstante, la caducidad del plan de facilidades de que se trate producirá la pérdida del beneficio de condonación, previsto en el Artículo 55 de la Ley N° 27.260, en proporción a la deuda pendiente al momento en que aquélla opere.”

Para leer la Resolución General ingresa aquí: Resolución General 3943

Para leer la Resolución General ingresa aquí: Resolución General 3943

marpholeoko-Des Moines Maria Fuller https://wakelet.com/wake/nF02EzQgi_Yw2T5puGSsi

ResponderEliminarespiesicar